Il prospetto familiari a carico nel Modello 730/2022 deve essere compilato con i dati dei familiari che nell'anno d'imposta 2021 sono stati fiscalmente a carico del contribuente in modo da avere la detrazione d'imposta per:

- il coniuge

- i figli

- o altri familiari a carico

Il soggetto che presta l'assistenza fiscale calcola la relativa detrazione spettante.

Sono considerati familiari a carico i membri della famiglia che nel 2021 hanno posseduto un reddito complessivo uguale o inferiore a 2.840,51 euro al lordo degli oneri deducibile.

Si specifica che sono considerati fiscalmente a carico, i figli di età non superiore a 24 anni che nel 2021 hanno posseduto un reddito complessivo uguale o inferiore a 4.000 euro al lordo degli oneri deducibili.

E' bene sottolineare che i figli possono essere considerati a carico anche se non conviventi con il contribuente o conviventi all'estero.

Nel caso in cui nel corso del 2021 la situazione di un familiare è cambiata, bisogna compilare un rigo per ogni situazione.

Le detrazioni per carichi di famiglia variano in base al reddito del contribuente e le detrazioni possono:

- spettare per intero

- solo in parte

- o non spettare

Secondo quanto riportato nella tabella 4 delle istruzioni al Modello 730/2022 la detrazione ordinaria per i figli a carico è pari a 950 euro, detrazione che varia a seconda dell'età dei figli ossia:

- diventa 1.220 euro per ciascun figlio di età minore di 3 anni

- diventa 1.350 euro per ciascun figlio con disabilità di età maggiore di 3 anni

- diventa 1.620 euro per ciascun figlio con disabilità di età minore di 3 anni

Nei casi in cui i figli siano più di tre le detrazioni sono aumentate per ciascun figlio di 200 euro la detrazione:

- diventa 1.150 euro per ciascun figlio di età maggiore di 3 anni

- diventa 1.420 euro per ciascun figlio di età minore di 3 anni

- diventa 1.550 euro per ciascun figlio con disabilità di età maggiore di 3 anni

- diventa 1.820 euro per ciascun figlio con disabilità di età minore di 3 anni

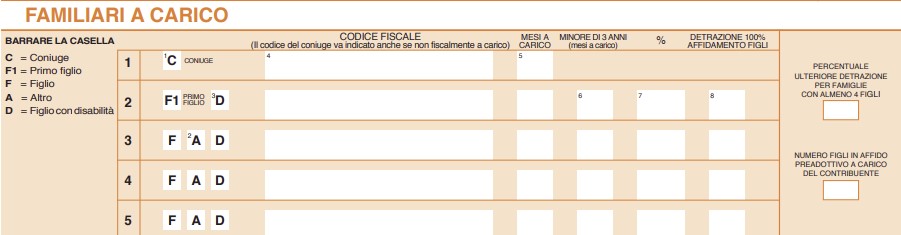

Come compilare il prospetto familiari a carico del modello 730/2021

Nel rigo 2 vanno indicati i dati del primo figlio:

- nella colonna 1 barrare F1 se il familiare indicato è il primo figlio a carico (vale a dire quello di età anagrafica maggiore tra quelli a carico) e la casella F per i figli successivi al primo

- nella colonna 3 barrare D se si tratta di figlio con disabilità

- nella colonna 4 indicare il codice fiscale di ciascun figlio (esso va indicato anche se non si fruisce delle detrazioni nel caso in cui siano fruite interamente da altro soggetto). Occorre indicare anche il codice fiscale dei figli residenti all'estero (se richiesto alla agenzia delle entrate per avere la detrazione spettante)

- nella colonna 5 indicare il numero dei mesi a carico (inserire 12 se il figlio è stato a carico per tutto l'anno 2020)

- nella colonna 6 indicare il numero di mesi per cui il figlio ha avuto meno di 3 anni

- nella colonna 7 indicare la percentuale di detrazione che può essere del 50%, 100% oppure 0:

- la detrazione spetta al 50% se i genitori non sono legalmente e effettivamente separati. I coniugi possono decidere che la detrazione al 100% vada al genitore con un reddito complessivo più alto. Si indicherà allora 50 in caso di equa spettanza, 100 nel caso spetti interamente, 0 se spetti all'altro coniuge.

- in caso di separazione legale ed effettiva o di annullamento, scioglimento o cessazione degli effetti civili del matrimonio la detrazione spetta, in mancanza di accordo tra le parti, nella misura del 100% al genitore affidatario oppure in caso di affidamento congiunto nella misura del 50% ciascuno. Anche in questo caso, i genitori possono decidere di comune accordo di attribuire l’intera detrazione al genitore con reddito complessivo più elevato;

- la colonna 8 va barrata nel caso di affidamento esclusivo, congiunto o condiviso dei figli dal genitore che fruisce della detrazione per figli a carico nella misura del 100%.

Ti consigliamo anche Dichiarazione 730/2022: il calendario delle scadenze