Con il Provvedimento n. 143438 del 27.04.2022 le Entrate hanno approvato il modello della dichiarazione relativa agli aiuti di stato.

Si tratta del modello di dichiarazione sostitutiva che le imprese che hanno ricevuto aiuti di Stato durante l’emergenza Covid-19 devono inviare all’Agenzia delle Entrate dal giorno 28 aprile al giorno 30 giugno. Leggi anche Aiuti di Stato pronto il modello per comunicare i sostegni ricevuti

Potrebbero essere approvate delle proroghe dei termini e in proposito si legga: Dichiarazione Aiuti di Stato: i commercialisti chiedono la proroga al 31.10)

In sintesi il documento serve ad attestare che l’importo complessivo dei sostegni economici fruiti non superi i massimali indicati nella Comunicazione della Commissione europea “Temporary Framework” e il rispetto delle varie condizioni previste.

SCARICA IL MODELLO E RELATIVE ISTRUZIONI.

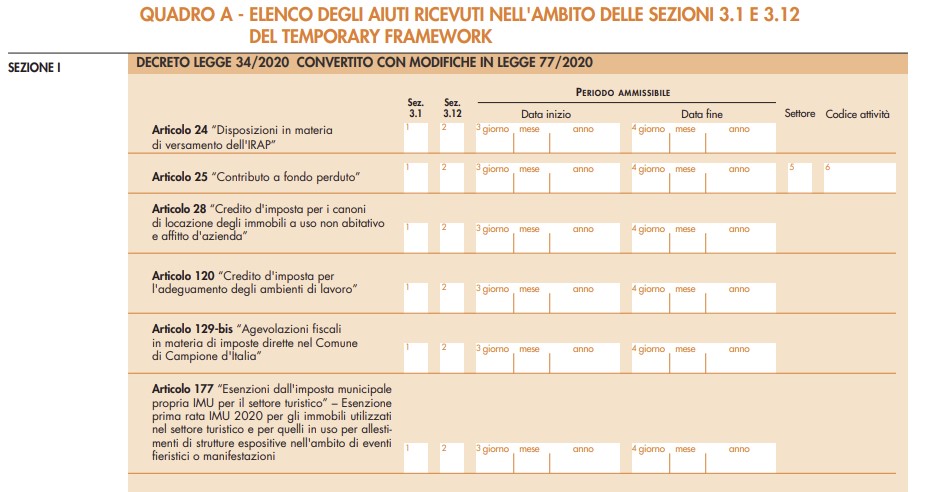

Nelle istruzione di compilazione del modello di autodichiarazione aiuti di stato, nella sezione "Come si compila il frontespizio",viene specificato che è prevista una possibilità di esonero dalla compilazione del prospetto aiuti di stato del Modello Redditi.

In particolare, si esplicita che:

- per gli aiuti elencati nel quadro A (della autodichiarazione aiuti di stato) per i quali sono presenti i campi "Settore" e "Codice attività",

- è possibile comunicare con il modello i dati necessari per consentirne la registrazione nel Registro Nazionale degli aiuti di Stato (RNA).

In tal caso, per detti aiuti, il dichiarante è esonerato dalla compilazione del prospetto degli aiuti di Stato presente nel modello REDDITI 2022.

Tale scelta deve riguardare tutti gli aiuti per i quali sono presenti i campi "Settore" e "Codice attività".

A titolo esemplificativo si mostra una parte della sezione I quadro A con alcuni degli aiuti di cui si tratta.

Pertanto, qualora il dichiarante intenda avvalersi di tale facoltà occorre indicare nei campi

- "Forma giuridica"

- e "Dimensione impresa"

del frontespizio del modello di autodichiarazione,

rispettivamente:

- il codice corrispondente alla forma giuridica

- il codice corrispondente alla dimensione dell’impresa

desumibili dalle tabelle riportate nelle istruzioni alle colonne 12 e 13 del rigo RS401 dei modelli REDDITI 2022.

Inoltre, occorre compilare anche i campi 5 (Settore) e 6 (Codice attività) nel quadro A riportando, rispettivamente:

- il codice che individua il settore dell’aiuto fruito dal beneficiario

- 1-Generale,

- 4-Agricoltura,

- 5-Pesca

- il codice corrispondente all’attività interessata dalla componente di aiuto, de sunto dalla tabella dei codici attività

In caso di più attività interessate dalla componente di aiuto è sufficiente indicare uno dei codici ATECO ammissibili.

ECCEZIONE

Nella particolare ipotesi in cui il medesimo aiuto di Stato sia fruito dal dichiarante nell'ambito di più settori tra quelli sopra elencati, non è possibile avvalersi della predetta facoltà e, pertanto, è necessario per tale aiuto compilare il prospetto "Aiuti di Stato" presente nei modelli REDDITI 2022.

In tal caso, nel campo 5 (Settore) va indicato il codice 6 e non va compilato il campo 6 (Codice attività).