L’articolo 15 comma 1 lettera b-bis del Testo Unico delle Imposte sui Redditi prevede che sono detraibili “i compensi comunque denominati pagati a soggetti di intermediazione immobiliare in dipendenza dell'acquisto dell'unità immobiliare da adibire ad abitazione principale per un importo non superiore ad euro 1.000 per ciascuna annualità”.

Quindi per l’anno d’imposta 2022 è prevista una detrazione del 19% per le spese di intermediazione immobiliare sostenute dall’acquirente della propria abitazione principale, con il limite dell’importo di mille euro.

Per usufruire della detrazione il contribuente dovrà compilare correttamente la dichiarazione dei redditi, ma prima ancora dovrà accertarsi di averne il diritto e di avere predisposto la documentazione necessaria.

Infatti il Legislatore prevede specifiche condizioni e per potere usufruire della detrazione.

Le condizioni per poter usufruire della detrazioni sono le seguenti:

- il contribuente deve aver sostenuto spese per intermediazione immobiliare relative all’acquisto dell’abitazione principale;

- per tale acquisto il contribuente si è avvalso di un “intermediario immobiliare” (è tale l’agente immobiliare se lavora per una agenzia iscritta al Registro delle imprese);

- l’immobile acquistato deve essere destinato dall’acquirente alla propria abitazione principale: a riguardo il contribuente deve predisporre una apposita autocertificazione.

Inoltre il contribuente deve predisporre e conservare la seguente documentazione:

- una certificazione sostitutiva dell’atto di notorietà dalla quale risultano i dati anagrafici e fiscali del mediatore immobiliare (persona fisica o società che sia) e la spesa sostenuta;

- la fattura emessa dall’intermediario immobiliare, relativa alla spesa sostenuta, che deve essere intestata al proprietario dell’immobile;

- la distinta di pagamento da cui si evince che il mediatore è stato pagato con modalità tracciate.

Nel caso in cui gli acquirenti siano più di una persona, che acquistano l’immobile in comproprietà, la spesa e la relativa detrazione dovranno essere divise in proporzione alla propria quota di proprietà.

Verificate che ci siano le condizioni per usufruire della detrazione e predisposta la documentazione a supporto, al contribuente basterà compilare correttamente la dichiarazione dei redditi per poterne usufruire.

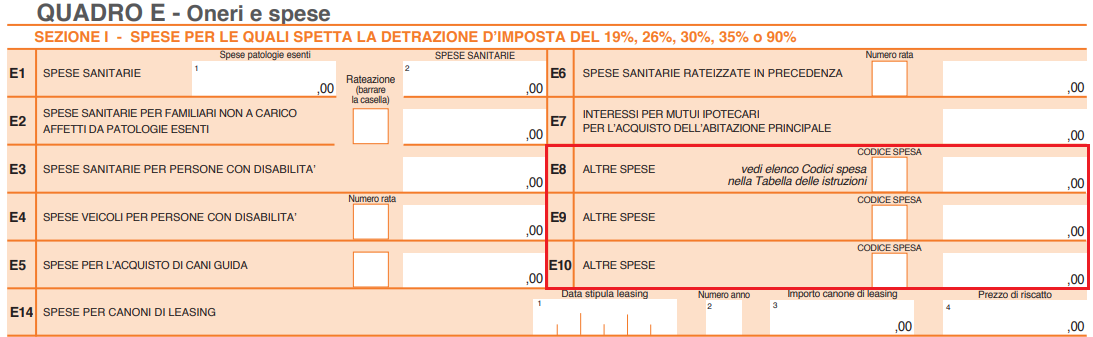

La compilazione del modello 730 del 2023 per questa situazione è piuttosto semplice: è interessato il quadro E “Oneri e spese”, nello specifico la Sezione I: qui sarà interessato il rigo E8 (o i successivi E9 e E10) denominato “Altre spese”, dove dovrà essere indicato:

- in “Codice spesa”: il codice 17;

- nella colonna accanto: la spesa sostenuta, con il massimo di mille euro (da riparametrare in caso di immobile in comproprietà).

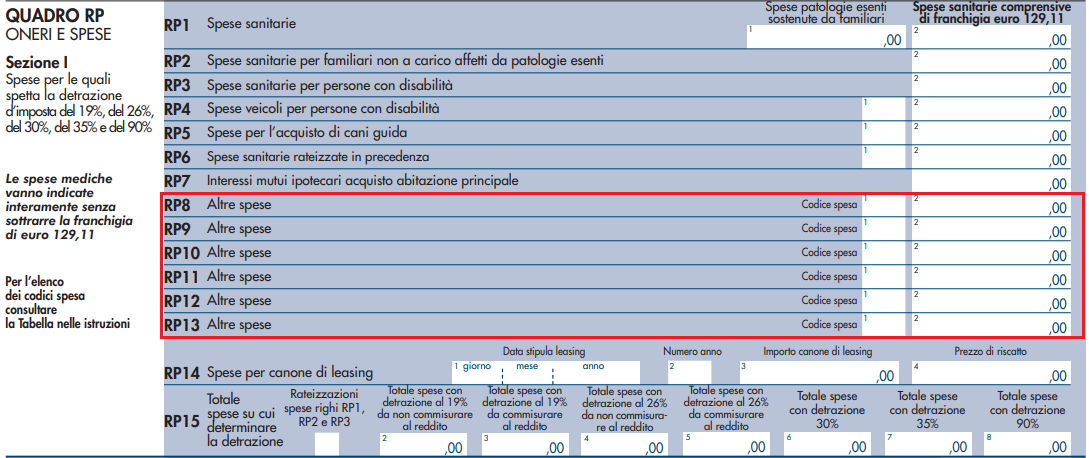

Molto simile la compilazione del modello Redditi PF 2023: in questo caso ad essere interessato è l’omologo quadro RP “Oneri e spese”, anche in questo caso nello specifico la Sezione I; qui sarà interessato il rigo RP8 (o i successivi fino al rigoRP13) denominato “Altre spese”, dove dovrà essere indicato:

- in colonna 1: il codice 17;

- in colonna 2: la spesa sostenuta, con il massimo di mille euro (anche in questo caso da riparametrare in caso di immobile in comproprietà).