Quest'anno per la prima volta si possono inserire nella CU 2022 i riferimenti ai dati catastali degli immobili in locazione brevi.

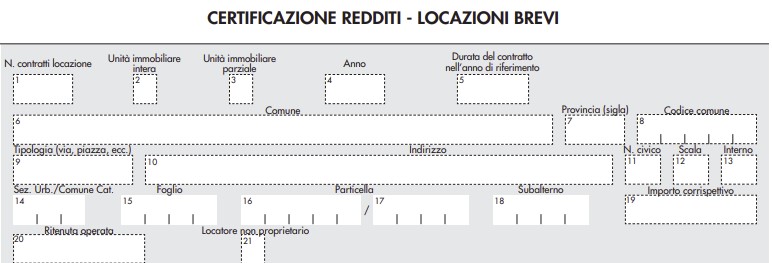

In particolare fino al 2021, nella Certificazione Unica, l’immobile oggetto di locazione breve era identificato con l’indirizzo dello stesso. Invece, nella sezione “Certificazione redditi - Locazioni brevi” della Certificazione Unica 2022, sono stati inseriti, nei punti da 14 a 18, gli spazi in cui indicare anche i dati catastali quali: sezione, foglio, particella, subalterno degli immobili.

Le istruzioni proseguono però puntualizzando che l'indicazione di questi dati è facoltativa.

Ricordiamo che la disciplina delle locazioni brevi è contenuta nell’articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96 che ha introdotto il relativo regime fiscale.

Per locazioni brevi si intendono i contratti di locazione di unità immobiliari ad uso abitativo di durata non superiore a 30 giorni. Si specifica che al comma 5 dell'art 4 è previsto che:

- i soggetti residenti nel territorio dello Stato che esercitano attività di intermediazione immobiliare,

- nonché quelli che gestiscono portali telematici,

- qualora incassino i canoni o i corrispettivi relativi ai contratti di locazione breve (di cui ai commi 1 e 3 dell’articolo 4)

- ovvero qualora intervengano nel pagamento dei predetti canoni o corrispettivi,

- operano, in qualità di sostituti d’imposta, una ritenuta del 21% sull’ammontare dei canoni e corrispettivi, all’atto del pagamento al beneficiario

- e provvedono al relativo versamento e al rilascio della relativa certificazione ai sensi dell’articolo 4 del DPR n. 322 del 1998.

Scarica qui la Certificazione Unica 2022 Modello e Istruzioni

Ti consigliamo anche Locazioni brevi: tutte le regole da seguire